САНХҮҮГИЙН ТАЙЛАН: Аливаа нэг этгээд өөрийн эрхэлж буй үйл ажиллагаагаа тоогоор дамжуулан

илэрхийлэхийг санхүүгийн тайлагналын үйл ажиллагаа гэж ойлгож болно. Этгээд

гэдэгт ашгийн төлөө болон ашгийн төлөө бус үйл ажиллагаа явуулж байгаа компани,

төрийн бус байгууллага, иргэн, төрийн өмчит компаниуд зэргийг хамруулан

ойлгоно. Яагаад иргэнг этгээдэд хамруулж байна гэхээр иргэн хүн бизнесийн үйл

ажиллагаа эрхэлж болно, үүнийгээ өөртөө болон гуравдагч этгээд (банк)-д зориулан санхүүгийн үйл ажиллагаагаа тайлагнаж болно.

Үйл ажиллагаагаа тоогоор тайлагнахдаа 4 төрлийн тайлангаар дамжуулан

илэрхийлдэг. Үүнд: 1/ Тайлан тэнцэл буюу

баланс, 2/ Орлогын тайлан буюу ашиг/алдагдлын тайлан, 3/ Өмчийн өөрчлөлтийн

буюу хуримтлагдсан ашгийн тайлан, 4/ Мөнгөн урсгалын тайлан. Эдгээр 4

тайлан тус бүрдээ тухай этгээдийн санхүүгийн үйл ажиллагааг 4 өнцгөөс

тайлбарладаг гэж ойлгож болно.

Тайлан тэнцэл буюу баланс нь тухайн бизнесийн үйл ажиллагаа орлого олохдоо ямар

хөрөнгийг ашигладаг, тэдгээр хөрөнгүүдийг бий болгохын тулд ямар эх үүсвэр,

санхүүжилтээр бий болгосон, тэдгээрийн хэмжээ ямар байгаа зэргийг харуулдаг. Өөрөөр

хэлбэл тайлагналын хугацааны эцэст

компанийн санхүүгийн байдал нь хичнээн хэмжээний хөрөнгө, эх үүсвэрээс бүрдэж

байгааг харуулна. Мөн тайлагналын хугацаа бүрийн эцэс дэх санхүүгийн байдлыг

хооронд нь харьцуулснаар тэдгээрийн өөрчлөлтийг харж болно.

Баланс нь Хөрөнгө = Эх үүсвэр (өр төлбөр + эзэмшигчдийн өмч) гэсэн бүтэцтэй байдаг. Балансын хөрөнгө тал нь тухайн компанид орлогыг бий болгож өгдөг. Өөрөөр

хэлбэл компани нь бизнесийн үйл ажиллагаагаараа дамжуулан орлого олохдоо өөрийн

хөрөнгийг ашигладаг. Хөрөнгө нь хөрвөх

чадвартай, хэмжигдэхүйц, тодорхой үнэ цэнэтэй байх гэсэн шинж чанаруудыг

өөртөө агуулсан байх шаардлагатай байдаг. Эдгээр шинж чанаруудыг агуулснаар

аливаа эд зүйл хөрөнгө гэж бүртгэгдэх юм.

Хөрөнгийн хөрвөх чадварыг тодорхойлохдоо тухайн хөрөнгө ямар хугацаанд

бэлэн мөнгө рүү хөрвөх боломжтойг харгалзаж үздэг. Энэ шинж чанараас нь

хамааруулан хөрөнгийг эргэлтийн болон

эргэлтийн бус хөрөнгө гэж ангилдаг. Эргэлтийн хөрөнгө гэдэгт 1 жилийн дотор буюу тухайн цаг хугацаанаас

хойш 12 сарын дотор бэлэн мөнгө болж хөрвөх чадвартай хөрөнгийг хамааруулна. Эргэлтийн

бус хөрөнгө гэдэгт 1-ээс дээш жилийн хугацаанд бэлэн мөнгө болж хувирах

боломжтой хөрөнгийг багтаана. Түүнчлэн хөрөнгийг биет байдлаас нь хамааруулан

биет болон биет бус хөрөнгө гэж ангилдаг.

Балансад тусгагдаж байгаа хөрөнгө нь тухайн компанийн

эрхэлж буй үйл ажиллагааг илэрхийлэхүйц байдаг. Мөн компанийн хөрөнгө буюу

эдийн засгийн нөөц нь ирээдүйд тухайн компанидаа ашиг орлого, хүлээгдэж буй

өгөөжийг бий болгос үүрэгтэй. Баланс дээр тусгагдаж байгаа хөрөнгө нь тухайн

компанийн нэр дээрх хөрөнгө бөгөөд харин тухайн компанийг эзэмшдэг эздийн

хөрөнгө бол биш. Тухайлсан хөрөнгө нь балансад түүнийг анх олж авсан өртгөөр

бүртгэгддэг. Балансын хөрөнгө талын бүтцийг харуулбал:

Дээрхээс харахад А компанийн нийт хөрөнгө 2010

оны эцсийн байдлаар 6.3 тэрбум төгрөг байсан бол 2011 оны эцэс гэхэд 68.1%-иар

өсч 10.7 тэрбум төгрөгт хүрсэн байна. Балансын хөрөнгө тал 4.3 тэрбум төгрөгөөр

өссөн бол мөн эх үүсвэр тал ийм хэмжээгээр өссөн байна.

Компани бизнесийн үйл ажиллагаагаа эрхлэх, орлого

олох, шаардлагатай хөрөнгийг олж авахын тулд хангалттай хэмжээний эх үүсвэр буюу

санхүүжилт компанид хэрэгтэй бөгөөд тухайн эх үүсвэр, санхүүжилтийг гуравдагч

этгээдийн зээл, хувьцаа эзэмшигчдийн хөрөнгө зэргээс бүрдүүлдэг. Өөрөөр хэлбэл

балансын эх үүсвэр тал нь компанийн гуравдагч этгээдэд өгөх өр төлбөр юм.

Балансын эх үүсвэр тал нь өр төлбөр болон хувьцаа эзэмшигчид (компанийн эздийн хөрөнгө)-ийн хөрөнгөөс бүрддэг.

Өр

төлбөр гэдэг нь бэлтгэн нийлүүлэгчээс бараа, ажил үйлчилгээ худалдан авахад, банкнаас богино

болон урт хугацааны зээл авах зэргээс үүсдэг бол хувьцаа эзэмшигчдийн хөрөнгийг

компанийн эзэд компанид өгөхөөс гадна компани өөрийн олсон ашгаараа мөн

нэмэгдүүлдэг. Өр төлбөр нь мөн төлөгдөх хугацаанаасаа хамаараад богино болон

урт хугацаат өр төлбөр гэж ангилагддаг. Богино хугацаат өр төлбөр нь өр

үүссэнээс хойш 1 жилийн хугацаанд эргэн төлөгдөх нөхцөлтэй бол урт хугацаат өр

төлбөр нь 1-ээс дээш жилийн хугацаанд эргэн төлөгдөхөөр байдаг. Балансын эх

үүсвэр талын бүтцийг харуулбал:

Балансын аливаа данс буюу үзүүлэлт баганад

байгаа хөрөнгө, эх үүсвэрүүд нь эхний болон эцсийн үлдэгдэлтэй байнгын данс

байдаг.

Балансаас

юуг харж болох вэ? – хөрөнгийн бүтцийг нь ажиглах замаар ямар чиглэлээр үйл ажиллагаа

явуулдаг компани болохыг, ижил төрлийн компанитай харьцуулснаар ямар хэмжээний

компани болохыг, хөрөнгийн болон эх үүсвэрийн бүтэц, ашиг орлогын хэмжээ,

тайлант хугацааны өсөлт/бууралт буюу өөрчлөлт, хөрөнгө оруулагчид тухайн

компанийн хичнээн хэмжээний ямар хөрөнгө өмчилдөг, ямар хэмжээний өртэй,

компанийн эзэд нь компанид хичнээн хэмжээний хөрөнгө оруулалт хийсэн гэдгийг

харж болдог ба ийм мэдээллийг авснаар хөрөнгө оруулагчид энэ компанид нэмж

хөрөнгө оруулах эсэхээ шийдвэрлэхэд нь чухал мэдээллийн эх үүсвэр болдог. Мөн

салбарын хэмжээнд харьцуулалт хийх нь зүйтэй.

Дараагийн тайлан бол орлогын тайлан буюу

ашиг/алдагдлын тайлан. Уг тайлангаар тухайн тайлант хугацааны туршид компани хөрөнгөөрөө ямар бүтээгдэхүүн,

үйлчилгээ үйлдвэрлэж, түүнийгээ худалдан авагч/хэрэглэгчдэд зарж борлуулснаар хичнээн

хэмжээний орлогыг бий болгосон, мөн уг орлогыг олохдоо хичнээн хэмжээний зардал

гаргасан, улмаар ямар хэмжээний ашиг, алдагдалтай ажилласныг харуулдаг.

Орлогоо хүлээн авахдаа тодорхой хэсгийг бэлэн

мөнгөөр, зарим хэсгийг нь дараа авах нөхцөлтэйгээр авах бол эндээс авлага үүсч

балансын хөрөнгө талд бүртгэгддэг. Харин орлого олохдоо гарч буй зардлын зарим

хэсгийг бэлэн мөнгөөр төлж, зарим хэсгийг дараа төлөх нөхцөлтэйгээр төлөх бол

үүнээс өглөг үүсч балансын эх үүсвэр талд бүртгэгддэг. Орлого, зарлагын зөрүү

нь ашиг/алдагдал болж гардаг.

Орлого нь зарлагаасаа давсан тохиолддолд ашиг

болж түүнийгээ компанид дахин хөрөнгө оруулж, эх үүсвэр талыг нэмэгдүүлснээр

хөрөнгөө нэмэгдүүлнэ, их хөрөнгөтэй байснаар илүү орлого олох нөхцөл бүрдэнэ.

Ингэснээр ашиг дахин нэмэгдэх боломжтой. Хувьцаат компаниудын хувьд ашгийнхаа

тодорхой хэсгийг компанидаа, зарим хэсгийг нь хувьцаа эзэмшигч нартаа ногдол

ашиг хэлбэрээр хуваарилж тараадаг. Ногдол ашиг гэдэг нь хувьцаа эзэмшигч тухайн

компанид хөрөнгө оруулснаар авч байгаа ашиг буюу өгөөж юм. Харин компани орлого

зарлагаасаа бага тохиолдолд алдагдал болж компанийн эх үүсвэр талыг бууруулна,

улмаар хөрөнгө буурна, хөрөнгө буурснаар хангалттай хэмжээний орлогыг

үйлдвэрлэх боломжгүйд хүрнэ. Орлогын тайлангийн бүтцийг харуулбал дараах

бүтэцтэй байдаг.

Борлуулсан бүтээгдэхүүний өртөг нь орлогыг бий

болгоход зарцуулсан шууд зардлууд бол үйл ажиллагааны зардал нь борлуулалтын орлогыг

бий болгоход зарцуулсан шууд бус зардал юм. Орлогын тайлангийн дансууд эхний

болон эцсийн үлдэгдэлгүй тул түр дансанд бүртгэгддэг. Үйл ажиллагааны зардлууд дундаас элэгдлийн

зардал мөнгөөр гардаггүй биет бус зардал юм. Орлогын тайлангийн цэвэр ашиг/алдагдал

нь хуримтлагдсан ашгийн тайлангийн буюу өмчийн өөрчлөлтийн тайлантай

холбогддог.

Орлогын

тайлангаас юу харж болох вэ? Хичнээн хэмжээний ашгийг компани олж байгаа, жил

бүрийн орлого зарлагын өсөлт/бууралт буюу өөрчлөлт, борлуулалтын орлоготой шууд

болон шууд бус хамааралтай ямар зардлууд байна, ямар үйл ажиллагааны зардлууд

ямар хэмжээгээр гардаг, тогтмол болон хувьсах ямар зардлууд байна, ашгийн

маржин, тухайн салбарын компаниудтай харьцуулалт хийх.

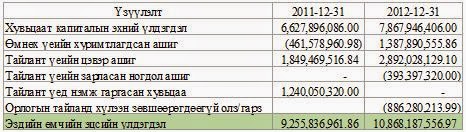

Хуримтлагдсан ашгийн тайлан буюу эздийн өмчийн

тайлангаар цэвэр ашиг болон ногдол ашгийн хуваарилалт нь компанийн тухайн

хугацааны эцэс дэх санхүүгийн байдалд ямар нөлөө үзүүлэхийг харуулдаг. Тайлант

хугацааны туршид олсон ашиг/алдагдал нь хуримтлагдсан ашгийг

нэмэгдүүлж/бууруулдаг. Хувьцаа эзэмшигчдэд өгөх зарласан ногдол ашиг

хуримтлагдсан ашгийг мөн бууруулдаг. Цэвэр ашгийг хуримтлуулах нь компани өөрөө

өөрийгөө санхүүжүүлэх эх үүсвэр болдог.

Ногдол ашгийг зарлах, ногдол ашгийг олгох 2

ялгаатай. Ногдол ашиг зарлах нь компанийн ногдол ашгийн бодлогоос хамаардаг.

Ногдол ашгийн бодлого нь тухайн компанийн өр төлбөрөө төлөх чадварт ихээхэн

нөлөөлдөг. Хөрөнгө оруулагчид хуримтлагдсан ашгийн тайлангаас тухайн компани

бизнесийн ирээдүйн үйл ажиллагаандаа олсон ашгаасаа хангалттай хэмжээгээр дахин

хөрөнгө оруулж байгаа эсэхийг хардаг. Хуримтлагдсан ашгийн тайлан нь баланстай

холбогддог. Хуримтлагдсан ашгийн тайлангийн бүтцийг харуулбал:

Мөнгөн урсгалын/гүйлгээний тайлан нь тайлант хугацаанд хичнээн хэмжээний бэлэн мөнгөний

орж, гарсан урсгалыг, хугацааны эхнээс хугацааны эцэс хүртэл хэрхэн юунаас болж

өөрчлөгдөж байгааг харуулдаг. Мөнгөн урсгалын тайлан нь эхний бөгөөд эцсийн

үлдэгдэлтэй бөгөөд шинж чанараасаа хамаараад 3 хэсгээс бүрддэг.

Үйл ажиллагааны мөнгөн урсгал нь орлого олох,

зарлага гарах үйл ажиллагаатай шууд хамааралтай. Хөрөнгө оруулалтын үйл

ажиллагааны мөнгөн урсгал нь компани аливаа хөрөнгийг олж авах, худалдахтай

холбоотой. Санхүүжилтийн үйл ажиллагааны мөнгөн урсгал нь компани өөрөө аливаад

хөрөнгө оруулалт хийх, санхүүжүүлэх, эсхүл санхүүжилт авах, ногдол ашиг

хуваарилах, нэмж хувьцааа гаргах, эргүүлж татах зэрэг үйл ажиллагаатай

холбоотой.

Бэлэн мөнгө нь хамгийн хөрвөх чадвар сайтай

хөрөнгө юм. Бэлэн мөнгөний хүрэлцээт байдал нь компанийн санхүүжүүлэгч, хөрөнгө

оруулагч нарт чухал байдаг. Өөрөөр хэлбэл бэлэн

мөнгөний хүрэлцээт байдлаар тухайн компанийн өр төлбөрөө төлөх чадварыг

тодорхойлдог. Компани хичнээн ашигтай ажилласан ч мөнгөн урсгалаа сайн

удирдаж чадаагүйн улмаас өр төлбөрөө гүйцэтгэж чадахгүй байх нөхцөлд хүрдэг.

Компаниуд аккруаль сууриар орлого зардлагаа бүртгэдэг учир нь тэдгээрийн

орлогын тайлан мөнгөн урсгалыг төдийлөн илэрхийлж чаддаггүй. Учир нь орлого нь

бэлэн мөнгө болон авлагаар, зардал нь бэлэн мөнгө болон өглөгөөр бүртгэгдэж

байдаг. Мөнгөн урсгалын тайлангийн бүтцийг жишээгээр харуулбал:

Мөнгөн урсгалын тайлангаас юу харж болох вэ? – компанийн хөрөнгө оруулалтын хэмжээ, юунд хөрөнгө оруулж байгаа, ногдол ашгийн бодлого, өр төлбөрөө төлөх чадвар, бизнесийн үйл ажиллагаагаа өргөжүүлэхдээ санхүүжилтийн ямар эх үүсвэр ашигласан, мөнгөн урсгалын өөрчлөлт нь эерэг эсвэл сөрөг байгаа эсэх гэх мэт.

Санхүүгийн 4 тайлан нь хоорондоо уялдаж байдаг

бөгөөд нэг тайлангийн үр дүн нөгөө тайлангийн орц болж байдаг. Тайлангууд нь

хоорондоо хэрхэн уялдаж байгаа дараах схемүүдээр үзүүлбэл:

No comments:

Post a Comment